Содержание

- 1 Смета расходов – как правильно составить

- 2 4.3. Обоснование и расчёт сметной стоимости проекта по сметным укрупнённым расценкам

- 3 Что такое смета расходов?

Содержание

Смета расходов – как правильно составить

Сметы |12 Апр 2017 | 26547

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

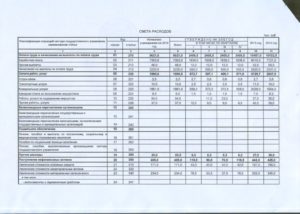

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Источник: https://xn--80ajpfhbgomfh1b.xn--p1ai/blog/smety/kak-pravilno-sostavit-smetu-rashodov/

4.3. Обоснование и расчёт сметной стоимости проекта по сметным укрупнённым расценкам

Расчёты выполняютсяна основании сборника СУР-2002 [9]. В сборникепо каждому процессу даётся расценка«Всего», в том числе заработная платаи трудовые затраты специалистов ирабочих. Они зависят от категориитрудности или номера зоны.

Сметные расценкии нормативы на рекогносцировку линийнивелирования, обследование, ремонт ивнешнее оформление реперов, нивелированиеданы по категориям трудности, а длязакладки марок и реперов – потерриториальным зонам приложения 1 ксборнику СУР [9, раздел 2].

Сметные укрупнённыерасценки рассчитаны для условий среднейполосы Европейской части России. Этопервая поясная зона по оплате труда,где благоприятный период и нормальныйрежим выполнения топографо-геодезическихработ с продолжительностью полевогопериода 6,0 месяцев.

При определениисметной стоимости топографо-геодезическихработ, выполняемых в других районахстраны или в неблагоприятный периодгода, к расценкам применяются поправочныекоэффициенты.

Коэффициенты приведеныв «Указаниях по применению сметныхрасценок и нормативов» сборника СУР-2002в табл. 1-9. Корректировка расценокпроизводится в таблице 6 «Приложение красчёту сметной стоимости затрат напроизводство топографо-геодезическихработ».

Откорректированные расценкииз приложения переносятся в таблицу 7,где и выполняется расчёт сметнойстоимости проекта.

4.3.1. Обоснование расценок к расчёту затрат на производство топографо-геодезических работ

В рассматриваемомпримере выбор и корректировка расценоквыполняется в табл. 6 «Приложение красчёту сметной стоимости затрат напроизводство топографо-геодезическихработ».

В графах 1-3указывается вид работы по техническомупроекту, категория трудности. Ониповторяют значения двух таблиц изразделов 4.4.2. и 4.2.3.

В графе 4 указываетсяномер расценкив графе 1 таблицы, из которой она берётся.В данном примере это табл. 2.7. СУР [9].

Нивелированию IIкласса VIIкатегории трудности соответствуетрасценка № 17.

Согласно этойрасценке 1 км нивелирного хода стоит1133,50 рублей. В расценку включена зарплатаспециалистов 89,53 рублей и зарплатарабочих 170,65 рублей. Переносим этизначения в графы 7, 9 и 11 таблицы.

Выписанным значениямзаработной платы соответствуюттрудозатраты специалистов 0,588 чел-днейи рабочих 1,802 чел-дней. Из граф 8 и 9 табл.2.7 сборника переносим их в графы 13 и 15табл. 6.

Графа 5. Еслиусловия выполнения работ отличаютсяот условий, предусмотренных выбраннойрасценкой, к ней должны быть примененыкоэффициенты в соответствии с примечаниямик табл. 2.7.сборника

По условию задачи(нивелирные линии прокладываются взалесенных районах, где требуетсяпрорубка просек) должно быть использованопримечание 6

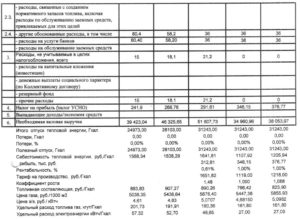

Таблица 6

Приложение к расчёту сметной стоимости затрат на производство топографо-геодезических работ»

№№ппВид работ,наименованиепроцессов впорядкетехнологическойпоследовательностиНомераКатегориитрудности(зоны)РасценкиПримечанийк расценкамТаблицв указанияхпо применению сметных расценок1234561Нивелирование II классаVII17т.2.7Кср=1,085Кзр=1,150Ктзр=1,133т.8Кср=1,192Кзср=1,187Ктзср=1,414Т.9Кср=1,0095

В соответствии спримечанием сметные расценки применяютсяс коэффициентом 1,085, норматив заработнойплаты рабочих – 1,150, норматив трудовыхзатрат рабочих – с коэффициентом 1,133.

Графу 6заполняем на основании «Указаний поприменению сметных расценок и нормативов»сборника СУР.

Табл. 1 «Указаний».Используется только в смете 5.

Табл. 2 «Указаний».Коэффициент не используем, т.к. районне относится к Крайнему Северу.

Табл. 3 «Указаний».Коэффициент не используем, так какработы планируются в течение полевого(благоприятного) сезона.

Табл. 4 «Указаний».Полевое довольствие выплачивается,поэтому коэффициент не применяем.

Табл. 5 «Указаний».Объект не относится к Крайнему Северу.

Табл. 6 и 7 «Указаний».Коэффициенты относятся только ккамеральным работам.

Табл. 8 «Указаний».По условию задачи бригады живут впалатках. Применяем коэффициенты: ксметной расценке – 1,192, к зарплатеработников – 1,187, к трудозатратамработников – 1,414.

Табл. 9 «Указаний».Полевой сезон равен 4,5 месяцам.

Применяем коэффициентк сметной расценке равный половинесуммы коэффициентов к 4 (1,008) и 5 (1,011)месяцам. Он будет равен 1,0095.

Теперь, когдавыполнено обоснование сметных нормативов,нужно рассчитать поправочные коэффициенты(в графах 8, 10, 12, 14, 16) и с их учётом сметныенормативы (в графах 17 – 21) табл. 6.

При применениинескольких коэффициентов окончательныерасценки получают умножением табличныхрасценок и трудозатрат

на произведениевсех поправочных коэффициентов.

Продолжение табл.6

СметныеРасценка, руб.ВсегоПоправ.коэффиц.В том числе заработная плата:СпециалистовПоправ.коэффиц.РабочихПоправ.коэффиц.7891011121133,51,30689,531,187170,651,365

В графе 8произведениекоэффициентов к сметной расценке 1,085,1,192 и 1,0095 даст поправочный коэффициент1,306

В графе 10поправочным коэффициентом к заработнойплате специалистов будет только 1,187.

В графе 12произведение коэффициентов к заработнойплате рабочих (1,150 и 1,187) даст поправочныйкоэффициент 1.365

В графе 14поправочныйкоэффициент к трудозатратам специалистовсоставит 1,414

В графе 16произведение коэффициентов 1,133 и 1,414 ктрудозатратам рабочих даст поправочныйкоэффициент 1,602

Поправочныекоэффициенты определены.

Теперь определяемнормативы, принимаемые к расчёту сметнойстоимости работ.

Продолжение табл.6

нормативыТрудовые затраты, чел.-днейСпециалистовПоправ.коэффиц.РабочихПоправ.коэффиц.131415160,5881,4141,8021,602

В графе 17 расценка«Всего» будет равна произведениюрасценки из графы 7 (1133,5рублей) напоправочный коэффициент из графы 8(1,306). То есть 1 километр нивелированиябудет стоить 1480,35 рублей.

В графе 18зарплата специалистов будет определенакак произведение расценки из графы 9(89,53рублей) на поправочный коэффициентиз графы 10 (1,187). За 1 километр нивелированияспециалисты бригады получат зарплату106,27 рублей.

В графе 19зарплата рабочих будет равна произведениюрасценки из графы 11 (170,65 руб.) на поправочныйкоэффициент 1,365. За 1 километр нивелированиярабочие бригады получат зарплату 232,94рубля.

Продолжение табл.6

Сметные нормативы с учётомпоправочных коэффициентовРасценка, руб.Трудозатраты,чел-дниВсегоВ том числезарплатаСпециалистовРабочихСпециалистовРабочих17181920211480,35106,27232,940,8312,887

Так же корректируютсятрудозатраты.

В графе 20трудозатратыспециалистов составят 0,831 человеко-дняна километр – произведение нормативаиз графы 13(0,588) и коэффициента 1,414 изграфы 14.

В графе 21трудозатраты рабочих составят 2,887человеко-дня на километр – произведениенорматива из графы 15 (1,802) на коэффициент1,602 из графы 16.

Сметные нормативыс учётом поправочных коэффициентовиспользуются для расчёта сметнойстоимости

Источник: https://StudFiles.net/preview/5897579/page:12/

Что такое смета расходов?

У хорошего хозяина любым расходам всегда предшествует их тщательное планирование. Определение ориентировочных сумм, которые нужно будет направить на те или иные расходные статьи – это и есть смета затрат.

Такой подход применим как к производственной деятельности, так и к повседневной жизни, планированием расходов занимаются на всех уровнях человеческой деятельности.

Остановимся подробнее на том, что такое смета расходов.

В общем понимании смета затрат – это все предстоящие расходы в рамках одного проекта, необходимые для достижения поставленных целей. Этот документ может составляться добровольно или же в рамках требований действующего законодательства.

Как пример, можно привести некоммерческие организации, которые обязаны составлять баланс доходов и расходов. Это касается всех организаций, от детских садиков и школ до различных товариществ.

Пример составления сметы доходов и расходов некоммерческой организации:

Если смотреть с точки зрения предприятия, то смета затрат – это полный перечень расходов компании на производство и продажу своей продукции за конкретный календарный период (квартал, год), который составлен по экономическим видам затрат. В случае, когда смета формируется на услуги или работы, которые фирма планирует осуществить в отношении потребителя своей продукции, то этот документ официально подтверждает:

- виды и объемы работ, которые будут реализованы в рамках соглашения;

- себестоимость конечного результата (готового продукта);

- необходимого для достижения нужного результата времени.

Нередко кроме сумм, предназначенных для оплаты, в смете указываются и источники финансирования. Такое возможно в следующих случаях:

- организаторами мероприятия выступает несколько фирм, каждая из которых выплачивает определенную сумму расходов;

- мероприятие организует городской совет, а оплату счетов осуществляют спонсоры – юридические и физические лица;

- мероприятие организовывается частной фирмой, при этом источником финансирования выступают бюджеты разных уровней (местный, муниципальный или государственный).

Составлением финансовых документов занимаются лица, ответственные за организацию конкретного мероприятия, а в крупных компаниях или на предприятиях специально обученные люди – сметчики.

Что включает в себя смета производственных расходов

Производственная смета затрат характеризует весь объем расходов фирмы, скомпонованных по экономически однородным элементам. Традиционно эта группировка затрат проекта выглядит таким образом:

- Материальные. Включают в себя средства, которые тратятся на материалы, сырье, полуфабрикаты, приобретаемые комплектующие, различные вспомогательные материалы. Сюда же относят необходимые для хозяйственных нужд энергоносители и топливо, а также производственные услуги других компаний.

- Оплата труда персонала. Здесь учитываются все выплаты работникам организации, в том числе компенсационные и стимулирующие выплаты, а также премии.

- Отчисления в обязательные фонды. Это перечисление денег за своих работников во внебюджетные фонды (социального и медицинского страхования, пенсионный) в соответствии с установленными нормами в зависимости от размера фонда оплаты труда.

- Амортизация. Затраты равные величине амортизационных отчислений, достаточных для восстановления основных фондов производства.

- Другие расходы. Сюда относят различные сборы и налоги, отчисления в спецфонды, страхование имущества, оплату командировок и сертификации продукции, арендную плату и др.

Это достаточно сложная и детальная смета расходов образец ее мы можем увидеть ниже:

Возьмем более простой пример, не связанный с производством: организацию книжной выставки. В этом варианте все расходы при составлении сметы можно поделить на 2 главные категории:

1. Основные. Сюда включаются все выплаты, связанные с мероприятием, без которых выставка не состоится. Это:

- аренда зала для проведения выставки и банкетного зала для гостей, их соответствующее оформление;

- оплата связи, электроэнергии, интернета;

- банкетное обслуживание (завтраки, обеды, кофе-паузы);

- транспортные перевозки (доставка до места назначения и обратно оборудования, выставочных экземпляров, важных гостей);

- работы по погрузке и разгрузке;

- заработная плата штатных сотрудников и приглашенных конкретно под это мероприятие специалистов;

- полиграфическая продукция (буклеты, флаеры, программки, приглашения);

- расходные материалы (бумага, шариковые ручки, блокноты и др.).

2. Накладные. Здесь учитываются издержки, связанные с проводимым мероприятием, но не являющиеся обязательными, например, сувенирная продукция, цветы, культурное обслуживание высокопоставленных гостей.

Пример расходной сметы на организацию и проведение массового мероприятия:

Чем масштабнее проект, тем больше статей расходов приходится учитывать организаторам. Во избежание неприятных моментов, связанных с нехваткой ресурсов, в смету всегда закладывается определенная сумма или процент на непредвиденные издержки, ее размер определяется индивидуально с учетом возможных рисков.

Способы составления финансового документа

Смета затрат на непроизводственные мероприятия может составляться тремя основными способами:

- Индексный метод предполагает использование нормативных показателей, которые можно скорректировать с учетом индекса текущих цен. Способ применим при условии наличия нормативных точных величин издержек.

- Аналоговый метод опирается на сметные расценки, использовавшиеся при проведении аналогичных мероприятий. Однако быстро изменяющиеся экономические факторы (инфляция, рост цен на услуги и товары) делают его недостаточно точным, поэтому его лучше использовать в справочных целях, делая расчеты другими, более точными, способами.

- Ресурсный метод основывается на планировании издержек, исходя из стоимости отдельно каждого вида затрат и последующего их суммирования. Данный способ дает возможность получить самую актуальную и точную информацию, поэтому является наиболее распространенным.

- При разработке затратной сметы на производство того или иного вида продукции на практике пользуются тремя основными методами: сметным, сводным и калькуляционным.

Сметный метод. Производится расчет издержек в масштабах предприятия в целом, исходя из данных разделов его производственного плана. Эта методика применяется в России чаще всего, поскольку он дает возможность создать единую систему плановых расчетов. Пример того, какие виды затрат учитываются при этом способе расчета:

- Основные материалы, комплектующие и полуфабрикаты, рассчитываются в соответствии с годовой плановой потребностью, изменения запасов на складах не принимаются во внимание.

- Вспомогательные материалы (хозяйственный инвентарь и инструменты) считаются по плану.

- Топливо рассчитывается без привязки к его использованию в хозяйственных службах и технологических процессах.

- Энергия (газ, вода, сжатый воздух, электричество) учитывается лишь в тех случаях, если она закупается у внешних поставщиков.

- Заработная плата сотрудникам (основная и дополнительная) насчитывается по утвержденным окладам и тарифным ставкам. Сюда же включают и нормативные отчисления в обязательные социальные фонды.

- Амортизационные отчисления зависят от срока службы станков и другого оборудования, их первоначальной стоимости и норм амортизации. Они включаются в себестоимость продукции и предназначены для компенсации износа промышленных сооружений и зданий, а также технологического оборудования.

- Иные расходы содержат затраты, не учтенные в предыдущих разделах. Их величина формируется на основании опытных данных или существующих норм.

Сводный метод. При нем каждый цех просчитывает свои издержки, которые затем сводятся воедино, при этом внутренние обороты между цехами в расчет не берутся. В цеховых сметах учитываются:

- прямые издержки конкретного цеха на оплату труда и начисления на нее, комплектующие и материальные ресурсы, амортизация;

- расходы комплексные на услуги, оказанные другими цехами, а также издержки цеховые.

Разработка смет по цехам производится последовательно: сначала заготовительные и вспомогательные подразделения, затем механообрабатывающие и сборочные цеха. Сводный документ – это сумма цеховых смет за вычетом внутреннего оборота и корректировки запасов.

Калькуляционный метод. Он базируется на плановых расчетах, исходя из всей номенклатуры услуг, работ и выпускаемой продукции.

При этом комплексные статьи подразделяются на простые элементы издержек.

На основании расчетной себестоимости конкретных изделий, учитывая объемы производства за год, формируется шахматная ведомость, в которой содержатся все калькуляционные статьи затрат и экономические элементы.

https://www.youtube.com/watch?v=837KY6mMtOI

После подготовки шахматной ведомости готовится общая смета планируемых затрат на будущий период времени. Полная себестоимость продукции получается после исключения издержек на услуги и работы, не связанные непосредственно с процессом производства продукции, и включения в расчет внепроизводственных издержек и расходов будущих периодов.

Также следует обратить внимание на то, что обязательно должен быть отчет об исполнении сметы затрат, который дает возможность выявить отклонения от утвержденного планом уровня издержек, разобраться в их причинах и, по возможности, избежать в будущем. Отчет передается в бухгалтерию вместе с подтверждающими расходы первичными документами.

Отзывы, комментарии и обсуждения

Источник: https://finswin.com/projects/rashody/smeta-raskhodov.html