Содержание

- 1 Диверсификация рисков

- 2 Диверсификация – что это и как правильно делать

- 3 Как вкладывать в хайпы без риска? Стратегия инвестирования для тотально невезучих!

- 4 Диверсификация инвестиционного портфеля это залог стабильности

- 5 Диверсификация рисков при инвестировании. Как не потерять деньги

- 6 Инвестиционные риски

Содержание

Диверсификация рисков

О диверсификации я уже немножко писал в статье правила инвестирования. Хочу более подробно написать о диверсификации так как это один из главных правил инвестирования. Также знание о диверсификации поможет вам правильно составить инвестиционный портфель.

Диверсификация — распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него. Такую Д. называют Д. кредитов. В области банковских операций принцип Д.

проявляется в распределении ссудного капитала между большим числом клиентов. Иногда банковское законодательство запрещает коммерческим банкам предоставлять одной фирме кредит на сумму, превышающую 10 % собственного капитала банка. На принципе Д.

базируется деятельность инвестиционных компаний и фондов;

И так основная задача диверсификации — снизить риски и при этом сохранить доходность инвестиций на прежнем уровне. Для диверсификации рисков инвесторы включают в свой портфель разные классы финансовых инструментов такие как акции, облигации покупка драгоценного метала. «Не класть яйца в одну корзину» — простое определение диверсификации которое часто используется инвесторами.

Гарри Марковиц 50 лет назад научно обосновал само понятие диверсификации. Без распределения средств риски существенно увеличиваются.

Так как сложно предсказать движения активов в будущем, а самым несложным способом оценить стоимость актива это анализ исторических данных движения стоимости актива, а если у актива короткая история доходности то с уверенностью можно сказать что предсказать будущую стоимость такого актива практически невозможно.

Нужно прогнозировать риски и среднюю доходность смотря только на длительную историю, и даже если за все время актива доходность была высокая это не гарантирует такую доходность в будущем. Так как предсказать стоимость активов очень сложно, для уменьшения рисков инвесторы используют диверсификацию. Диверсификация помогает избежать как торговых, так и не торговых рисках.

При планировании своего инвестиционного портфеля нужно очень тщательно анализировать распределение средств, анализировать рынок большую часть личного капитала следует инвестировать в низко доходные инструменты например банковский депозит, остальную часть вложить в средне доходные инструменты и только 10% от всего капитала можно вложить в высокодоходные активы.

Так если у вас высокодоходные активы пойдут в убыток то вы продолжите получать прибыль с остальных активов, или останетесь в без убытку что все же лучше чем убыток. Не надо делать распределение средств ради только потому что так пишут и говорят многие инвесторы думайте головой инвестируйте только после хорошего анализа актива.

Диверсификация должна быть много уровневой и максимально снижать ваши как торговые и не торговые риски. Новички думают что диверсификацию можно делать только имея большой капитал, это заблуждение. Для того чтоб инвестировать деньги нужны, но хватит для начала и не большой суммы сейчас существует много инвестиционных проектов с низким порогом входа, депозит в банк тоже можно начинать делать с небольших сумм постепенно наращивая свой капитал.

Диверсификация не торговых рисков

Не торговые риски — это риски которые никак не связаны с торговлей и рынком. Нацеленное использование ваших средств в своих интересах(мошенничество) один из видов не торговых рисков также есть риск что компания обанкротится.

Для снижения не торговых рисков нужно диверсифицировать свой капитал в разные компании, а не вкладывать все в одну компанию распределение средств в одной компании снижает только торговые в случаи краха компании толку от такой диверсификации будет 0 нужно всегда помнить о не торговых рисках

Диверсификация торговых рисков

Торговые риски — подразумевают потерю средств в результате не удачной покупки актива. Тут нужно распределять свой капитал между доходными активами которые должны приносить прибыль.

Диверсификация торговых рисков может даже увеличить доходность портфеля.

Например вы распределили деньги на акции трех ИТ компаний потом одна из компаний стает банкротом, все клиенты компании переходят к другим ИТ компаниям соответственно акции других компаний вырастут в цене в таком случае вы получите доход от акции двух оставшихся компании.

Диверсификация должна быть неотъемлемой частью инвестирования, но следует хорошо анализировать все активы так как диверсификация может не только снизить риски, но и навредить вашему портфелю.

[SvenSoftSocialShareButtons]

Источник: https://dm-investment.com/diversifikacija-riskov/

Диверсификация – что это и как правильно делать

Один из главных принципов успешного инвестирования в хайп проекты – диверсификация. Это распределение денег между несколькими проектами.

К сожалению, в погоне за прибылью о таком подходе забывают не только новички, но и профессиональные инвесторы. Он создан для снижения рисков и возможных убытков, а также для увеличения итоговой прибыли.

Этот принцип можно применять не только для инвестиций в высокодоходные варианты, но и в другие финансовые инструменты.

Что такое диверсификация

Диверсификация – это инвестиционная концепция, которая предполагает большое разнообразие портфеля инвестиций. В общем понимании этот термин применяют не только для HYIP, но и для других инструментов.

Где высокодоходные инвестиции являются лишь одним из элементов портфеля. В узком смысле, диверсифицировать нужно и внутри каждого инструмента.

В хайп проектах это подразумевает, что средства будут инвестированы не в один, а сразу в несколько сервисов.

Для чего это нужно

Инструмент играет на пользу инвестора и защищает его интересы. Подход распределения позволяет решить сразу две задачи:

- Минимизация рисков;

- Увеличение прибыли;

Предположим, что вы инвестировали сразу в 5 проектов. Один из них через несколько суток закрылся, т.е. произошел SCAM (что это, читайте в словаре терминов), но ваша общая инвестиция защищена. Т.к. прибыль от 4-ех оставшихся покрывает минус от одной проблемной. Это простой пример, но на практике встречаются и более сложные ситуации.

Например, в случае с сервисами с различным сроком действия вклада или разной политикой возврата средств, распределение денег между ними способно выручить в будущем, если вам внезапно потребуются деньги. Получается, что стратегия обеспечивает снижение рисков, предоставляет большую гибкость, а в некоторых случаях и более высокую доходность.

Правильная стратегия

Не забывайте, что распределять инвестиции нужно не только между различными хайпами, но и между другими инструментами. Более того, т.к. HYIP относится к высокодоходным и высокорискованным, мы рекомендуем вкладывать не более 20% от общего объема. Внутри HYIP инвестиций желательно придерживаться подобной пропорции:

- 80% в продуктах с низкой степенью риска;

- 20% средняя или высокая степень риска;

Степень риска всегда напрямую связана с доходностью. Чем ниже риски, тем ниже и потенциальный доход. В погоне за большей прибылью захочется вложиться в предложения, которые обещают выше процент.

Но такой подход чреват потерями, и в результате, после цикла инвестиций можно не только не выйти в плюс, но и остаться вовсе без денег.

Поэтому, выбор в пользу менее доходных, но более надежных вариантов, оправдан.

Практика показывает, что в своем портфеле желательно иметь 10 хайпов. 7-8 из них обязаны быть с относительно низкими рисками, а 2-3 могут иметь средние или высокие. Разумеется, это должно соотноситься и с их доходностью. Даже малоприбыльные предложения могут быть высокорискованными, поэтому нужно правильно подбирать, куда вы отдаете свои сбережения.

Не забывайте, что 10 – это не магическое число и гнаться за ним не нужно. Существуют сбалансированные портфели и по 8 и по 20 хаипов, нужно лишь не забывать о процентном соотношении. А также о главном правиле, зачем все это делается – чтобы снизить риски. Рассчитывайте количество и доли так, чтобы проблемы с одним из проектов не сильно отразились на общем доходе.

https://youtube.com/watch?v=INPcZ3wm_6I

Дополнительную информацию вы сможете почерпнуть из следующего ролика:

Распределение вкладов

10 проектов по 10% — это возможно лишь в теории, на практике ситуация может быть иной. Со временем доли могут размыться или увеличиться. Можно и самостоятельно варьировать их, исходя из следующих правил:

- Если хайп новый и надежный, можно вложить больше;

- Если старый, то постепенно можно выводить его из портфеля;

- Стараться вывести вложения и работать исключительно заработанными средствами;

- Равные доли – это не обязательно;

Даже если у вас есть огромная вера в отдельно взятый сервис, не выходите за пределы 20 процентов. В погоне за прибылью можно потерять всё. Бывают ситуации, когда вы забрали свой вклад, но пока не знаете, куда его вложить снова.

Если на примете нет достойных вариантов, то не стоит суетиться. Средства могут временно побыть и у вас, это также один из принципов успешного инвестирования. Деньги должны работать, но работать там, где это надежно.

Не стоит увеличивать долю в одном или нескольких сервисах, куда вы уже инвестировали, только потому что некуда больше вложить.

Диверсификация – это не панацея. Проблемы обязательно будут. Но в этом случае они не окажут серьезного влияния на ход ваших дел. Новичку составить портфель может быть трудно, но со временем, опытом и нашими советами вы сможете подобрать оптимальные варианты.

Источник: https://ebius.biz/diversifikaciya_hajp_hyip_chto_eto_kak_pravilno/

Как вкладывать в хайпы без риска? Стратегия инвестирования для тотально невезучих!

Эта статья из раздела База знаний. Лучшие статьи по инвестированию в интернете!

Что касается инвестирования в высокодоходные проекты, то здесь можно выделить несколько мнений.

- Одни считают, что в хайпах всё на 100% зависит только от везения.

- Опытные инвесторы настаивают, что нужно придерживаться стратегии диверсификации рисков.

- Админы проектов и некоторые рефоводы расхваливают свой проект и утверждают, что нужно вкладывать крупную сумму именно в него и ни в какой другой.

Так к какому же из этих мнений стоит прислушаться?

Конечно, опытным путём уже давно доказано, что самой низкорискованной стратегией является именно диверсификация рисков.

Но, тем не менее, остаются следующие вопросы: «Почему нужно делать вклады в разные хайпы, а не уделить больше времени на поиск одного самого надёжного проекта?», «Как можно разделить вклады максимально эффективно?», «Какой вообще существует шанс потерять все деньги?», «Как минимализировать риски?», «Существует ли идеальная система работы с хайпами?».

Нужно понимать, что высокодоходные инвестиционные проекты слишком многообразны, чтобы подвести их к одинаковому знаменателю. Но мы попробуем взять один из видов хайпов и исследовать его с помощью Excel, математики и здравого смысла.

Почему нельзя держать все яйца в одной корзине?

За инвестиционными проектами, построенными по принципу пирамид, в народе закрепилась слава самого рискованного способа вложить деньги, ведь люди уже не раз теряли в них свои деньги. Но почему такое происходит?

Думаю, причина в том, что людям просто не хватает инвестиционной грамотности и они не знают про диверсификацию рисков. Вместо этого они доверяются рефоводу, который заинтересован в том, чтобы инвестор сделал максимальный вклад в предлагаемый им проект. Конечно, он расхваливает хайп, утверждает, что он самый надёжный, а также убеждает, что риски здесь нулевые.

Позарившись на высокие проценты, человек делает большой вклад, возможно даже берёт деньги в долг. А дальше всё зависит от фортуны. Кто-то отбивает свой вклад и получает значительную прибыль, а кто-то теряет всё.

Иногда вложение в хайп напоминают обычную азартную игру.

Такой подход в корне не верен, потому что в этом случае от вас не будет ничего зависеть. Невозможно предсказать, как долго будет существовать хайп. Правдивую информацию будут знать только основатели проекта и они, конечно же, будут держать её в секрете до последнего. Как же превратиться из простого наблюдателя, на 100% зависящего от судьбы, в инвестора, грамотно управляющего рисками?

1 – это самое плохое число

Я не знаю, чья эта фраза. Я слышал её много раз и признавал её применимость в большинстве областей жизни. Не стоит зависеть от одного источника дохода, от одного партнёра, от одного сотрудника, от одного источника рекламы и т.д. Если вы поймёте смысл этой фразы и вдумаетесь, то сможете применить её и в своей жизни.

Ну и, конечно же, нельзя делать инвестиции только в один проект. В том числе и в хайп.

Минимизируем риски

Как я уже говорил, высокодоходные инвестиционные проекты очень многообразны, поэтому в данной статье мы будем рассматривать классические хайпы, которые сейчас не очень популярны. Это будут среднепроцентники с вечными вкладами, потому что в более высокодоходных проектах с короткими планами другие риски и требуются более сложные расчёты.

Уточню, рассматриваемые среднепроцентные хайпы имеют доходность 20-35% в месяц и окупаются за 4-5 месяцев. Депозит включён в выплаты. Скорее всего не все из них будут работать достаточно долго, чтобы отбить ваши инвестиции. Но при этом, если сделать несколько вкладов в разные проекты, то даже закрытие 50% из них не превратится в катастрофу.

Начнём с теории

Конечно, теория, расчеты и математические модели не всегда на 100% применимы на практике. Но перед открытием бизнеса принято рассчитывать бизнес план, выпуску нового устройства предшествуют чертежи и расчеты. И я уверен, что перед строительством адронного коллайдера были проведены тысячи теоретических расчётов. Вот и мы начнём с этого.

Мы возьмём для начала 10 проектов. Предположим, что это среднепроцентные хайпы (о которых я говорил выше). Среднюю доходность мы возьмём чуть больше 20% в месяц (5% в неделю) и попробуем разделить наш теоретический вклад в 100 000 рублей и закинуть в 10 проектов по 10 000 в каждый. После этого рассчитаем, что же будет с нашим вкладом в через 1 год, то есть через 52 недели.

Как считаем?

Предположим несколько вариантов:

- Человек досконально отбирал проекты, ему неслыханно повезло и все его вклады проработали полный год.

- Человек досконально отбирал проекты, но всё-таки 3 из 10 соскамились.

- Средний результат и 8 проектов соскамились.

- Отбор проходил спустя рукава и соскамилось 12 проектов.

- Вклады делал самый невезучий человек на Земле и выбранные им проекты скамились каждые 3 недели.

После этого посчитаем доходность для разных вариантов развития событий, а потом попробуем применить стратегию восполнения вкладов. В чём её суть?

Мы узнаём о том, что проект соскамился после того, как нам не переводят проценты за прошедшую неделю. В этом случае количество наших вкладов сокращается. Но можно не допускать их сокращение, а сразу же вкидывать новый вклад 10 000 рублей в новый проект, опять восстанавливая количество вкладов до 10.

Посмотрим, что из этого получится.

Особых расчетов здесь не требуется. Вы вложили 100 000 рублей под 5% в неделю, значит, через год получите 260 000 рублей. А это 160% годовых. Для ровного счёта возьмём средний процент по банковским кладам 10% годовых. Получается, что доход от инвестирования в хайп у супер везунчика в 16 раз выше, чем в банке.

Но надо напомнить, что такое развитие событий маловероятно.

Такое развитие событий возможно при некоторой доле везения, но вполне осуществимо. Как только один проект скамится, мы тут же вкладываем в новый проект 10 000 рублей.

В итоге, вложив 100 000 рублей, мы получили бы 228 000 рублей без новых вкладов и 236 000 рублей при инвестировании в новые проекты. Что равно 136% годовых и в 13,6 раз больше процентов в банке.

Думаю, большинству вкладчиков нужно равняться именно на этот вариант. Если вы не будете особо вникать в процесс отбора проектов, то стоит рассчитывать на похожий результат.

https://youtube.com/watch?v=6hI-8CMRSZk

Вложив 100 000 рублей, мы бы получили 154 000 рублей без новых вкладов и 183 500 с новыми вкладами. Это 83% годовых и в 8,5 раз больше, чем процент в банке.

В этом случае отбор проектов осуществлялся спустя рукава и проходил по принципу: «Что вижу, туда и вкладываю».

И даже в случае такого сильного невезения мы всё равно оказываемся в плюсе. С первых 10 вкладов мы получаем 110 000 рублей. А при инвестировании в новые проекты, мы получаем 144 000 рублей, что равняется 44% годовых и в 4,4 раза больше процентов в банке.

Такой случай возможен, если человек вообще не занимался отбором проектов и брал всё, что попало.

И вот только здесь мы выходим в минус. С первых 10 проектов мы получили 82 500 рублей, а это значит, что мы в минусе на 17 500 рублей. Если же мы подключали новые проекты, то получили бы 91 500 рублей, то есть оказались бы в минусе на 8 500 рублей.

Источник: https://gain-profit.com/kak-vkladyvat-v-piramidy-i-hajpy-bez-riska-strategiya-investirovaniya-dlya-totalno-nevezuchih/

Диверсификация инвестиционного портфеля это залог стабильности

Приветствую всех, кто нашел время и желание для изучения мира инвестиций! Уверен, что среди собравшихся читателей большая часть уже имеет представление об инвестициях, знает что это такое, как с ними работать. Некоторые уже даже могут похвастать наличием практического опыта в этом вопросе. Если я прав, то моя сегодняшняя статья позволит вам существенно увеличить доходы и снизить риски потери капитала.

Если же у экранов собрались новички, не имеющие ни малейшего представления о происходящем, эта статья станет для них своеобразной палочкой-выручалочкой.

Она убережет их от совершения главной инвестиционной ошибки – размещения своих денег в одном финансовом инструменте. Новичкам советую начать знакомство с миром финансовой свободы со статей, список которых я привёл на странице.

Давайте же поскорее выясним, действительно ли диверсификация инвестиционного портфеля это выход, который позволит застраховаться от банкротства и уберечь себя от убытков?

Что это такое?

Каждый, кто уже успел сформировать свой портфель инвестиций, как минимум раз подумывал о том, как обезопасить себя от возможных убытков.

На мой взгляд, одним из наиболее надежных методов решения этой задачи может быть процесс диверсификации инвестиционного портфеля. Но обо всем по порядку.

Для начала предлагаю новичкам инвестиционного мира разобраться с несложной терминологией, а именно с такими понятиями как:

- Инвестиционный портфель – это набор ценных бумаг и различных активов, который используется для достижения конкретной заданной цели по доходности. Структура инвестиционного портфеля может быть самой разнообразной – начиная от золота и прочих драгоценных металлов, и заканчивая различной недвижимостью, акциями, облигациями и опционами.

- Диверсификация – в дословном переводе с латыни это означает «делать по-разному». Иначе говоря, это процесс, в ходе которого происходит перераспределение инвестиционного портфеля таким образом, который позволяет минимизировать или даже полностью исключить все возможные риски, связанные с убытками.

Отсюда можем сделать вполне закономерный вывод – грамотный инвестор никогда не отдаст свои средства одному инвестиционному проекту. Ведь в случае, если проект «прогорит», он потеряет весь свой капитал и окажется на скамье банкротов.

Наверняка многие из вас сейчас думают о том, что нет ничего проще, чем вложить свои деньги в несколько не связанных между собой инвестиционный направлений, и ждать, когда денежки начнут работать на вас.

Спешу вас огорчить, не все так просто, как кажется на первый взгляд, и в этом деле так же есть свои тонкости и сложности.

Зачем нужна диверсификация?

Поскольку главная задача инвестирования – это получение дохода от вложенного капитала, получается, что именно диверсификация портфеля отвечает за полноценную реализацию этого требования. То есть, в процессе диверсификации мы распределяем свой капитал так, чтобы не только не потерять свои средства, но еще и приумножить их.

цель, которую решает диверсификация инвестиционного портфеля — это снижение влияния рыночных рисков путем «размывания» капитала. Достичь этого можно разными путями:

- Распределить капитал между активами разных типов: бизнесом, недвижимостью, ценными бумагами.

- Распределить капитал между финансовыми инструментами разных типов: акциями, облигациями, опционами и так далее.

- Распределить капитал между несколькими секторами экономики, вложив его в акции компаний разных отраслей: машиностроение, пищевая промышленность, энергетика, торговля.

- Распределить капитал между активами, которые имеют разную стратегию развития.

Виды диверсификации

Имеет смысл сказать о том, что на сегодняшний день существует 5 видов диверсификации рисков:

- валютная диверсификация – направлена на использование и хранение денежных средств в разных мировых валютах. Если вы храните все свои сбережения только в долларах США, и если с последним произойдут какие-то изменения, вы можете понести существенные убытки. Чтобы этого избежать, советую вам формировать инвестиционный портфель на основе использования валют разных государств. Например, вы можете распределить свои средства между долларом, евро, фунтом и золотом;

- инструментальная диверсификация – это распределение капитала между активами разного вида. Так, если вы совершаете инвестирование в хайпы, но при этом не игнорируете и инвестирование в акции или венчурные фонды, то можно смело говорить о том, что с реализацией инструментальной диверсификации у вас полный порядок;

- институциональная диверсификация – это распределение инвестиционного портфеля между несколькими организациями. Например, у вас имеются инвестиции в ПАММ-счета сразу в нескольких видах валюты, но открыты они все в одной компании. В этом случае, при возникновении каких-либо проблем в компании, вы рискуете не только не получить обещанную вам прибыль, но и потерять все свои средства;

- транзитная диверсификация – использование нескольких альтернативных способов вывода прибыли, полученной в результате инвестиционной деятельности;

- видовая диверсификация – это распределение инвестируемого капитала между несколькими отраслями деятельности. Вкладывая свои средства в бизнес, акции, недвижимость или драгоценные металлы, вы автоматически минимизируете свои риски и избавляетесь от возможности потерпеть сокрушительное финансовое фиаско.

Ошибки диверсификации

Типичным ошибкам инвесторов я уже посвящал отдельный тематический обзор. Давайте обсудим ошибки при распределении своих активов. Вполне вероятно, что у многих из вас, мои дорогие друзья, сложилось ошибочное мнение, которое нередко называют «наивным подходом». Это мнение, что инвестирование в максимально возможное количество инструментов – наилучший способ исключить риски.

К огромному сожалению, такой принцип не работает. Это связано с тем, что вложения в множество отраслей приводит к переизбытку портфеля. Очень важно, чтобы инструментов было ровно столько, сколько вы сможете контролировать.

В противном случае, вы просто станете владельцем инвестиционного винегрета, в котором будет царить вечный хаос и невозможно будет разобраться.

Кроме того, ни одно вложение не должно выполняться бездумно. Прежде чем отправить свой капитал «на работу», проведите оценку рисков приглянувшихся вам инвестиционных проектов. Для этого я советую вам досконально изучить не только инвестиционные риски, как таковые, но и познакомиться с их классификацией.

Ни одно вложение не должно выполняться бездумно

Диверсификация в современной экономике

Не могу не отметить и то, что чрезмерная диверсификация влечет за собой усреднение доходности вашего инвестиционного портфеля с общей рыночной тенденцией. На сегодняшний день мы имеем крайне неустойчивую из-за кризисов финансовую ситуацию. Именно из-за этого диверсификацию рисков инвестиционного портфеля применяют все реже и реже.

Например, У. Баффет предлагает обратный диверсификации метод страхования капитала – концентрацию.

То есть, чтобы сберечь свои средства от потерь, следует распределить их между активами нескольких видов, но сфокусироваться при этом на одном или двух из них. Это позволит вести оперативное управление доходностью и рисками этих объектов.

Сегодня именно фокусирование и грамотное управление парой-тройкой финансовых направлений позволяет увеличивать доходность инвестиций и снижать возможные риски.

Поскольку никто из нас не способен видеть будущее, спекуляцию на финансовом рынке можно в некотором роде сравнить с религией. Выбирать активы вам, как инвесторам, придется исключительно на основе того, во что вы «верите».

То есть, в первую очередь, вам предстоит определить, какие рынки и классы активов позволят вам получить в будущем наибольшую прибыль при заданном риске.

Проведите финансовую оценку выбранного инвестиционного проекта и решите, какой уровень риска является для вас приемлемым.

Если вы готовы рисковать и рассчитываете на высокую прибыль, имеет смысл вложить средства в акции, сырьевые товары, драгметаллы и активы развивающихся рынков. Если же у вас нет желания связываться с чересчур рискованными активами, имеет смысл обратить внимание на долговой инструментарий с высоким рейтингом.

Выбирать активы вам придется исключительно на основе того, во что вы «верите»

Ни в коем случае не гонитесь за стратегией «тотальной» диверсификации. Это может не только не оправдать ваших ожиданий, но и потребует от вас глубоких знаний.

Заключение

Крайне важно отдавать себе отчет в том, что рынок – это очень многогранное и крайне относительное понятие.

Вы можете провести идеальную диверсификацию своего портфеля, сведя до минимума его подверженность инвестиционными рискам, но при этом оказаться совершенно безоружным перед неспецифическими рисками финансового сектора.

Именно поэтому крайне необходимо выбирать нескольких эмитентов из разных отраслей экономики. Только когда средняя доля каждого из эмитентов в вашем наборе составит около 5% от общей суммы портфеля, вы сможете с облегчением выдохнуть и стать успешным инвестором.

в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Источник: https://guide-investor.com/novichkam-obuchenie/diversifikaciya-investportfelya/

Диверсификация рисков при инвестировании. Как не потерять деньги

Когда вы вкладываете свои сбережения, как часто вы задумываетесь о диверсификации рисков? Сразу же стоит дать определение данному термину. Если говорить просто, диверсификация – это некое распределение.

Имеется одна довольно удачная пословица: «Не стоит складывать все яйца в одну корзину». Получается, что, распределив яйца по корзинам, вы диверсифицируете риски наиболее оптимальным способом.

Конечно, все зависит от опыта, но это уже другой разговор.

Диверсификация: правильное распределение

По моему опыту, вложения всех своих средств в один проект является слишком высоким риском. Это можно применить и относительно хайпов. Главное, чтобы вы понимали, что правильное распределение денег – ключ к успеху, так как если прогорит один, второй даст возможность отыграться или же получить необходимые профит.

Таким образом, сбережения можно распределять на ценные бумаги, банковские депозиты или же недвижимость. Подобную практику стоит применять и по отношению электронных кошельков. Не стоит все хранить на одном. Да, подобное решение кажется удобным и практичным, но в случае скама, вы останетесь ни с чем.

Как правильно диверсифицировать?

Итак, основным правилом данного термина является не только распределение, но и процесс, который даст возможность заработать на этом. Возьмем простой пример. Имеем 100% денег. 90% от всей суммы вкладываем в активы с низкими рисками, в вот остальные 10 процентов направляем на высокодоходные проекты с рисками побольше.

Ценные бумаги или недвижимость подразумевает огромные суммы, поэтому возьмем что-нибудь попроще. Как же правильно диверсифицировать:

- Вкладывайте до 70% в активы, что обладают низкими рисками. Это могут быть даже банковские депозиты.

- 30% отдайте на Форекс и хайпы. Получается, что здесь риски уже намного больше. Будьте готовы потерять вложенные средства, так как конкретных гарантий не дают нигде. Никогда, слышите, никогда не вкладывайте заемные средства.

Каждый из активов, также должен иметь свои пункты. Например, 30% вкладов с высокими рисками следует разложить по разным проектам. Например, хайпы. Выберите наиболее комфортные для вас, оцените их преимущества и распределите свои средства между ними. Именно таким образом, вы должны строить свой инвестиционный портфель.

Можно сказать, что подобная практика имеет право на существование. Вы точно знаете, что у администрации хайпа на уме и когда она собирается закрыть его? Конечно, нет.

Из этого следует, что первым делом необходимо научиться разделять свои риски и адекватно их оценивать. Соберите информацию, почитайте отзывы, посоветуйтесь в конце концов. Увидели массу негатива или минусов? Тогда смело отбрасывайте варианты и переходите к новым.

Выходит так, что если вы изначально диверсифицировали свои деньги по изначально гиблым проектам, то подобное распределение вообще не имеет смысла.

Делаем выводы

Масса опытных инвесторов пользуются стратегией «10 планов по 10 процентов». Теперь же нам известен еще одни способ распределения средств – 70% и 30%. Что это значит? Все просто. Семь из десяти проектов, куда мы собираемся вложиться должны иметь минимальные риски. Нет, это могут быть даже не низкодоходные хайпы.

Давайте рассмотрим основные факторы, что повышают риски потерь:

- Довольно долгие тарифные планы.

- Выплаты в конце срока или же отсутствие возможности забрать свой депозит.

- Глупые супервыгодные тарифы.

- Появление более выгодных предложений на одном и том же хайпе. То есть, вы вкладывали в самый выгодный тариф на HYIP, а через неделю появляется еще лучше. Да, это первый звоночек!

Оптимальный наш выбор 70% вкладов – это низкодоходные и среднедоходные проекты. Как видите, все довольно логично и просто. Как бы там ни было, а своевременное начало или выход, также влияет на риски.

Пришло время диверсифицировать наш портфель

Как показывает практика, то распределение равных частей далеко не всегда работает. Порой, это даже несет за собой существенные потери. Почем так:

- Изначально, портфель может состоять даже из 20 хайпов или 3 проектов.

- Следует правильно балансировать средствами и мониторить работу.

Работает это очень просто. Видите, что хайп постепенно повышает риски, начинает потихоньку выводить средства, но не полностью – они еще поработают. Может случить и так, что хайп особенно свеженький и более-менее надежный. Грех не вложить более 10%.

Помните, мы говорили про мониторинг? Это значит, что учет своих средств особенно важен и даже обязателен. Пересматривайте уровни диверсификации вовремя и не пропустите тревожных звоночков.

Что же касается новичков, то следует набираться опыта. Оперировать необходимо только маленькими суммами, которых не жалко отдать.

Диверсификация — немного итогов

Итак, из всего вышесказанного можно сделать несколько выводов:

- Старайтесь выделять на каждый проект равную долю инвестиций. При этом, должны быть свои минимумы и максимумы. Например, если видите качественный проект, то можно добавить во вклад еще 5%.

- Количество HYIPв вашем портфеле – это не показатель. А вот профит и риски – это важный элемент, который даст вам получить гарантированный заработок.

- В случае, когда имеются два схожих хайпа, выбирайте тот, который подразумевает депозит в начислениях.

- Фасты для профессионалов. В любом случае, даже они там надолго не задерживаются.

- С каждым днем риски каждгоHYIP-проекта повышаются. Это значит, что вы должны максимально быстро выходить хотя бы в безубыток.

- Нет достойных проектов на горизонте? Тогда и спешить не стоит. Пусть накопленное полежит в кошельке.

Имеются еще и вопросы, которые следует себе задать перед инвестированием:

- Когда случиться логичный скам?

- Сколько инвестировать для того, чтобы заработать?

- Является ли хайп достойным внимания?

- Кто админ и что за проекты он делал ранее?

Известны случаи, когда получение профита опьяняло инвестора. Лучше недополучить прибыль, чем остаться в убытке. Да, этим правилом должны руководствовать именно вы. Деньги лишними не бывают, поэтому убытки вам не к чему. Жадничать точно не стоит.

Набирайтесь опыта и правильно диверсифицируйте свой портфель.

Друзья, не поленитесь прочтите так же очень важные статьи, которые сберегут Вам кучу денег и самое важное помогут их заработать:

Маркетинг в хайпах. Как его различать? Почему так популярны хайпы в наше время? Что такое Хитран? Можно ли стабильно зарабатывать на нем? Отличительные черты качественного HYIP проекта от шлака. 10 заповедей хайп (HYIP) инвестора — нужно знать каждому. Как выбрать идеальный хайп для инвестирования? Есть ли такой вообще? Основные ошибки новичков при инвестированию. Как заработать в хайпах без собственных вложений? Классифицируем админов хайпов на виды Какая выгода от инвестирования в HYIP? Главный кошмар админа хайпа. Это важно! Как влияет дизайн hyip-проектов на инвестора и его желание инвестировать. Как увеличить безопасность, работая с ХАЙП-проектами. Хайпы долгожители — как их определить на старте? Какая выгода от инвестирования в HYIP? Кого обвинят в потери своего депозита после скама. На хайпах можно заработать или это миф? Советы опытных hyip-инвесторов. Пейдпостеры — кто это? Зло или Добро хайп индустрии? Стратегия инвестирования в фасты. Путеводитель HYIP инвестора. Сезонность в хайпах, как это работает? Когда нужно инвестировать в HYIP Как распределить портфель ХАЙП инвестору? Правила игры на выживание. Почему админам нужно покупать рекламу чтобы развивать свои проекты

Источник:

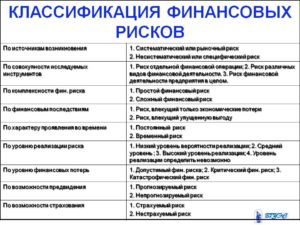

Инвестиционные риски

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное.

Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником.

Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует).

Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход.

Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

Виды инвестиционный рисков

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства.

Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены.

В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск.

Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании.

Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

https://youtube.com/watch?v=6LQA6I1EfrA

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний.

Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%.

Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде.

Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом».

Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям.

При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке.

Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций.

Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть.

Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ.

Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи.

Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива.

Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив.

Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

https://youtube.com/watch?v=zl8vKiR9_2Y

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился.

Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

в соцсетях

Источник: https://activeinvestor.pro/investitsionnye-riski/