Содержание

- 1 Виды потребительских кооперативов, что нужно о них знать?

- 2 Кредитные кооперативы (КПК)

- 2.1 Организация кредитного потребительского кооператива

- 2.2 Фонды кредитного кооператива

- 2.3 Финансовые нормативы кредитного кооператива

- 2.4 Сро кредитных кооперативов

- 2.5 Преимущества кредитных кооперативов

- 2.6 Недостатки кредитных кооперативов

- 2.7 Кредитные кооперативы и финансовые пирамиды

- 2.8 Кредитные кооперативы в России и в мире

- 3 Минусы потребительского кооператива – Финэксперт 24

- 4 Как и для чего создаются потребительские кооперативы – Юридический справочник бизнеса

- 4.1 Цели и задачи создания

- 4.2 Чаще всего потребительские кооперативы создаются для достижения следующих целей:

- 4.3 Потребительские кооперативы бывают нескольких видов:

- 4.4 Так, сельскохозяйственные потребительские кооперативы могут быть:

- 4.5 Чем занимаются кредитные кооперативы

- 4.6 Различают два основных вида кредитных кооперативов:

- 4.7 Порядок регистрации

- 4.8 В регистрирующий орган подаются следующие документы:

- 5 Кредитный потребительский кооператив: что это и зачем он нужен?

- 5.1 Как создать кооператив?

- 5.2 Как работает КПК?

- 5.3 Может ли КПК стать доходным бизнесом?

- 5.4 Защищены ли сбережения в КПК?

- 5.5 + Поддержка своей общины и развитие регионов

- 5.6 + Большие шансы получить заем

- 5.7 + Комфортные платежи

- 5.8 + Выгодные вложения

- 5.9 — Недешевые займы

- 5.10 — Большая ответственность

- 5.11 — Риск потери сбережений

- 5.12 Как не спутать КПК с финансовой пирамидой?

- 5.13 Проверьте название

- 5.14 Найдите в госреестре

- 5.15 Опасайтесь агрессивной рекламы

- 5.16 Не стройте пирамиды

- 5.17 Изучите документы

Содержание

Виды потребительских кооперативов, что нужно о них знать?

Потребительские кооперативы могут отличаться по своему целевому предназначению, то есть по тем результатам, ради которых кооператив был основан. Так, кооперативы делятся на кредитные, инвестиционные, перерабатывающие и др.

Потребительские кооперативы являются идеальным вариантом для человека, который хочет, например, взять кредит на законных основаниях, но не желает связывать себя с банками и другими учреждениями.

Из-за своего разнообразия кооперативы пользуются популярностью, и этим пользуются мошенники, поэтому при вступлении, например, в кредитный потребительский кооператив нужно быть предельно осторожным. Отличия существующих потребительских кооперативов — далее в статье.

Потребительский кооператив. Риски и возможности

Основная задача кооперативов – финансовая взаимопомощь своим членам, его средства используются по большей части на выдачу займов под высокий процент, поэтому участники кооператива могут получить большую прибыль, чем банковские вкладчики.

Плюс таких кооперативов еще в том, что они не зависят от ключевой ставки Банка России, не связаны с мировой банковской системой, рынком ценных бумаг и валютой.

Поэтому ставки в кооперативе могут доходить до 20%, однако сейчас в среднем они не превышают 15%. Но в отличие от микрофинансовых организаций, которые готовы кредитовать каждого, потребительские кооперативы выдают займы только своим участникам.

По сравнению с банком кредитный кооператив – не самый надежный финансовый институт, поэтому, приняв решение вступить в такой кооператив, обязательно нужно учитывать два основных критерия – это наличие сведений о нем в реестре Банка России и членство кооператива в саморегулируемой организации.

На территории Белгородской области сейчас действуют 24 таких кооператива, часть из них подает отчетность в «Союзмикрофинанс». Саморегулируемая организация следит за деятельностью своих членов, осуществляет выездные проверки и в случае нарушений исключает кооперативы из союза.

По данным Центробанка за последний год в регионе было ликвидировано 28 недействующих кооперативов. Но это характерно не только для нашей области. В целом по России сейчас растет количество банкротств потребительских кооперативов, связанных с ростом проблемной задолженности.

Но даже в такой ситуации есть способ защитить свои сбережения. Для этого кооперативы отчисляют ежегодные взносы в компенсационный фонд, который формируется в саморегулируемой организации.

Тогда в случае банкротства пайщики могут рассчитывать на возврат денежных средств, но в сумме не более 5% размера самого фонда.

Поэтому, становясь участником кооператива, необходимо быть готовым к повышенному риску. Минимизировать возможные потери можно, если выбрать кооператив, страхующий средства вкладчиков, советует начальник сводно-экономического отдела отделения по Белгородской области Главного управления Банка России по ЦФО Геннадий Крыксин.

Также в Банке России советуют обращать внимание на срок существования кооператива, его учредительные документы, отчетность и наличие информации об организации в Интернете. Но, по словам Геннадия Крыскина, инвестировать в кредитные кооперативы следует только после обеспечения надежной финансовой «подушки безопасности».

Этим летом Центробанк заявил о разработке системы защиты прав участников кредитных кооперативов, по аналогии с Агентством по страхованию вкладов.

Регулятор изучает международный опыт с централизованной системой защиты прав сберегателей – компенсационной схемой, реализуемой в случае банкротства.

При внедрении такой системы на российском финансовом рынке вклады в потребительские кооперативы можно будет считать хорошей альтернативой банковским.

С сайта: http://mirbelogorya.

ru/content-articles/22097-potrebitelskij-kooperativ-riski-i-vozmozhnosti.html

Налогообложение потребительского кооператива

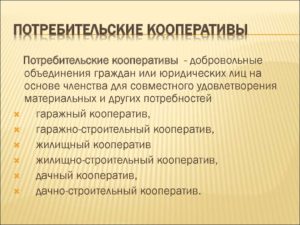

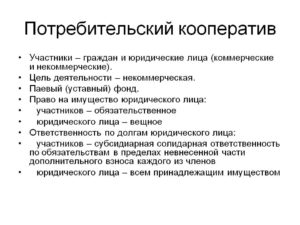

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Устав потребительского кооператива должен содержать помимо сведений, указанных в пункте 2 статьи 52 настоящего Кодекса, условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством ; о порядке покрытия членами кооператива понесенных им убытков.

Наименование потребительского кооператива должно содержать указание на основную цель его деятельности, а также или слово «кооператив», или слова «потребительский союз» либо «потребительское общество».

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов.

В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены потребительского кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой кооперативом в соответствии с законом и уставом, распределяются между его членами.

Правовое положение потребительских кооперативов, а также права и обязанности их членов определяются в соответствии с настоящим Кодексом законами о потребительских кооперативах.

С сайта: https://www.zakonrf.info/gk/116/

Потребительский кооператив это коммерческая организация или нет

Основные положения о потребительском кооперативе содержатся в ст. 123.2 Гражданского кодекса РФ:

- Потребительский кооператив (ПК) — это объединение граждан и/или юрлиц (одни юрлица вправе создавать ПК исключительно в форме общества взаимного страхования), основанное на членстве и созданное для удовлетворения материальных или других потребностей членов кооператива.

- ПК является некоммерческой организацией, не стремящейся специально к получению прибыли (при наличии последней она распределяется между членами).

- Члены ПК совершают вступительные взносы в уплату пая, дающего им право 1 голоса.

- Пайщики несут субсидиарную ответственность по обязательствам ПК в пределах пая, в т. ч. солидарно отвечают в пределах недовнесенной части пая, в случае убытков (ст. 123.3 ГК РФ).

Правовые основы деятельности ПК также содержатся в законе о потребительских кооперативах, т. е. законе РФ «О потребительской кооперации…» от 19.06.1992 № 3085-I (далее — закон о потребкооперации).

Стоит признать, что большая часть ПК в России действует в специализированных сферах и на них закон о потребкооперации не распространяется. Часть областей потребкооперации урегулирована специальными законами:

Источник: https://blogfinansista.com/potrebitelskij-kooperativ/

Кредитные кооперативы (КПК)

Сегодня, по просьбе нашего постоянного читателя, рассмотрим кредитные кооперативы. Из этой статьи вы узнаете, что такое кредитный потребительский кооператив (КПК), как он осуществляет свою деятельность, чем отличается от банков и микрофинансовых организаций, кого и как он кредитует, где берет средства для выдачи займов, и много другой полезной и важной информации.

По своей сущности кредитные кооперативы имеют много общего с микрофинансовыми организациями, как и кредитные союзы, кредитные общества и т.д. Однако, в России все это отдельные структуры, действующие по отдельному закону и имеющие несколько существенных отличий от МФО. Итак, рассмотрим, что такое кредитный кооператив, для чего он создается и как работает.

Организация кредитного потребительского кооператива

Кредитный кооператив (полное юридическое название – кредитный потребительский кооператив) – это некоммерческая организация, представляющая собой объединение физических и/или юридических лиц на добровольной основе с целью удовлетворения их потребностей в заемных средствах. Люди или организации объединяются в КПК по какому-то общему признаку (территориальному, профессиональному и т.д.).

Деятельность КПК в России регулируется Федеральным Законом № 190-ФЗ “О кредитной кооперации”, согласно которому для организации кредитного потребительского кооператива необходимо не менее 15 физических лиц, не менее 5 юридических лиц, либо не менее 7 тех и других. Руководство КПК осуществляет высший орган управления – собрание пайщиков.

Как видно из определения, деятельность кредитных кооперативов не ставит своей целью получение прибыли. Фактически, кредитный потребительский кооператив действует по принципу кассы взаимопомощи: участники (пайщики) размещают в нем свои вклады, за счет которых выдаются кредиты этим же участникам. Все это, разумеется, под проценты: по кредитам они выше, по вкладам – ниже.

Помимо взносов своих участников, кредитные кооперативы могут привлекать заемные средства извне, а вот выдавать займы не своим членам – уже не могут. Кроме того, КПК не могут выступать гарантами и поручителями по кредитам, получаемым в других финансовых структурах, в том числе и для своих пайщиков.

Фонды кредитного кооператива

Денежные фонды кредитного кооператива создаются из следующих источников:

1. Взносы пайщиков – участников КПК. Их может быть 4 вида:

– Членский взнос – взносы, необходимые для покрытия регулярных затрат;

– Паевой взнос – взносы, передаваемые пайщиками в собственность КПК, за счет которых он и осуществляет свою кредитную деятельность;

– Вступительный взнос – взнос, оплачиваемый пайщиком при вступлении в КПК (существует не всегда);

– Дополнительный взнос – другие взносы, вносимые пайщиками по решению общего собрания, например, если возникли непредвиденные расходы или требуется покрыть убытки кредитного кооператива.

2. Доходы, полученные от деятельности КПК (проценты за пользование кредитами).

3. Средства, привлеченные извне, и другие источники.

Все эти источники и формируют фонды кредитного кооператива:

1. Фонд финансовой взаимопомощи – средства, предназначенные для выдачи займов пайщикам кредитного кооператива, то, ради чего и создается КПК.

2. Паевой фонд – средства, предназначенные для оплаты текущих расходов, связанных с деятельностью КПК.

3. Резервный фонд – средства, предназначенные для оплаты непредвиденных, внезапно возникших расходов или покрытия убытков.

Финансовые нормативы кредитного кооператива

Надзор за деятельностью КПК осуществляет Центральный банк и некоторые другие финансовые структуры государства. В России кредитный кооператив может работать, не нарушая следующих финансовых нормативов:

1. Максимальная сумма займа на одного пайщика КПК не должна быть более 10% от общей суммы займов, выданных кредитным кооперативом, если он функционирует менее 2 лет, и 20%, если более.

2. Общая сумма средств КПК, направляемая не на выдачи займов пайщикам за отчетный период не должна превышать 50% привлеченного капитала пайщиков в этом периоде.

3. Величина резервного фонда должна насчитывать не менее 5% от привлеченных кооперативом средств.

Помимо этого, могут вводиться ограничения по ставкам принимаемых вкладов, причем, они могут носить как обязательный, так и рекомендательный характер. Например, в январе 2015г. ЦБ РФ рекомендовал КПК не принимать вклады под ставки выше троекратной учетной ставки.

Поскольку кредитным кооперативам запрещается получение прибыли, они не могут осуществлять торговую или производственную деятельность. А если по итогам года у них образуется положительный финансовый результат (доходы по займам превышают проценты по вкладам и текущие расходы), то он распределяется между пайщиками пропорционально внесенным паям.

Сро кредитных кооперативов

Вклады в КПК, как и вклады в МФО, не попадают под действие государственных гарантий.

Однако, в 2011 году, в связи с возросшей популярностью КПК, в России были приняты изменения в законодательстве, согласно которым теперь все кредитные кооперативы обязаны входить в СРО (саморегулируемые организации), на базе которых создаются денежные фонды для выплат вкладчикам кооператива в случае прекращения его деятельности.

Фонды Сро кредитных кооперативов создаются за счет отчислений с доходов КПК, входящих в СРО, доходов от размещения полученных средств, и другими способами, не противоречащими законодательству. Фонды СРО выполняют функцию страхования вкладов в кредитных потребительских кооперативах.

Государственный реестр Сро кредитных кооперативов России размещен на сайте ЦБ РФ (как и реестр действующих кредитных кооперативов).

Помимо участия в СРО, многие кредитные кооперативы страхуют привлеченные вклады в страховых компаниях, причем, часто даже за свой счет, предоставляя, таким образом, вкладчикам дополнительные гарантии возврата средств.

Преимущества кредитных кооперативов

Рассмотрим основные преимущества кредитных кооперативов, как для их участников-заемщиков, так и для вкладчиков.

1. Возможность получить кредит, когда отказывают банки. Кредитные кооперативы, по сути, и формируются для того, чтобы создать источники финансирования для своих пайщиков.

Здесь можно получить кредит с более лояльным подходом, чем требования к заемщикам в банках. Например, не имея поручителей, обеспечения, с плохой кредитной историей, на открытие бизнеса под будущие доходы и т.д.

Кредитные кооперативы обычно ставят репутацию человека важнее справок и подтверждающих документов.

2. Возможность разместить вклад на более выгодных условиях, чем в банках. Кредитные кооперативы принимают вклады по ставкам, как правило, на 5-10-15% превышающим ставки по вкладам в банках.

Причем, здесь нет высокого минимального порога для инвестиций, как в случае с микрофинансовыми организациями, а степень защиты вкладов выше, чем в МФО.

Правда, в МФО можно вложить деньги под еще более высокие проценты – прямо пропорциональная зависимость уровня риска и уровня доходности видна и здесь.

3. Минимум вмешательства государства. Государственные финансовые структуры осуществляют контроль над деятельностью КПК, но не так активно, как в случае с другими финансово-кредитными организациями. Это дает им большую свободу действий в работе.

4. Участие каждого пайщика в управлении кооперативом. Любой член кооператива имеет право голоса на общем собрании, то есть, может оказывать влияние на деятельность КПК, принятие важных решений, определять приоритеты в развитии и т.д.

5. Прозрачность, прямые инвестиции в бизнес. Чаще всего кредитные кооперативы организуются с целью финансирования конкретного бизнеса, таким образом, все пайщики кооператива знают, куда вкладываются их деньги, и получают возможность долевого участия в собственном бизнесе.

Недостатки кредитных кооперативов

Там где есть плюсы, всегда можно найти и минусы. Давайте рассмотрим основные недостатки КПК.

1. Кредиты дороже, чем в банках. Вся лояльность к заемщику уравновешивается финансовыми условиями предоставления кредита в КПК. Кредитный кооператив привлекает денежные ресурсы дороже, чем банки, поэтому и выдает их тоже дороже, чем банки.

Кроме того, чтобы получить кредит в КПК, необходимо стать его пайщиком, а значит – регулярно оплачивать все предусмотренные взносы. Поэтому, если у человека есть возможность взять кредит в банке – в большинстве случаев для него это будет выгоднее, чем становиться пайщиком КПК и получать займ здесь.

Однако, в сравнении с микрофинансовыми организациями и ломбардами, кредитные кооперативы, как правило, выигрывают по финансовым условиям кредитования.

2. Вклады не гарантируются государством. Вклады в КПК, конечно, имеют определенный уровень защиты (это и участие в СРО, и страхование), но он все равно ниже, чем в случае с банковскими вкладами.

3. Налогообложение вкладов. Доходы от вкладов в КПК под ставки, превышающие граничные нормы, установленные законодательством (т.е., учетная ставка + сколько-то процентов, раньше было 5%, а сейчас, например, 10%), подлежат налогообложению, причем, КПК выступают налоговыми агентами и сами перечисляют налог в бюджет.

4. Невозможность валютных кредитов и инвестиций. Кредитные кооперативы могут принимать вклады только в национальной валюте, как и выдавать займы. А это значит, что они могут быть подвержены сильной девальвации, которая может оказать негативный эффект не только на финансовое состояние вкладчика, но и на деятельность КПК.

Кредитные кооперативы и финансовые пирамиды

В последние годы кредитные кооперативы стали настолько популярны, что под них стали маскироваться некоторые финансовые пирамиды или другие структуры, по сути не являющиеся кредитными потребительскими кооперативами.

Даже если их деятельность легальна, то называя себя кредитным кооперативом и не являясь, по сути, таковым, они уже однозначно занимаются вводом людей в заблуждение, а значит – мошенничеством.

Давайте рассмотрим, как отличить КПК от мошеннической структуры.

1. Проверка наличия в госреестре КПК. Самый надежный способ проверить, на самом деле перед вами кредитный кооператив, или же это мошенник – посмотреть, внесен ли он в государственный реестр кредитных кооперативов, размещенный на сайте Центрального банка.

2. Проверка членства в СРО. С августа 2011 года все кредитные кооперативы России обязаны быть членами СРО – необходимо проверить, в какую СРО входит КПК, информация об этом тоже есть на сайте ЦБ.

3. Организационно-правовая форма. Если вы видите, что организация зарегистрирована как ООО, АО, ЧП и т.д., либо у нее вообще нет юрлица (просто некое сообщество граждан) – она никак не может быть кредитным кооперативом. Единственная возможная форма организации кредитного кооператива в России – КПК (кредитный потребительский кооператив).

4. Агрессивная реклама. Если кредитный кооператив проводит агрессивную рекламную компанию, привлекая вклады, стоит отнестись к нему с особой осторожностью.

5. Партнерские программы. Тем более, следует обходить стороной кредитные кооперативы, предлагающие какие-либо бонусы и премии за привлечение новых вкладчиков. Это прямо указывает на то, что организация ставит себе цель собрать побольше денег и скрыться с ними, даже если с ее учредительными документами все в порядке.

Кредитные кооперативы в России и в мире

По состоянию на 04.12.2013г. (последняя дата в реестре КПК на сайте ЦБ РФ) в России было зарегистрировано 3602 кредитных потребительских кооператива, некоторые из которых уже находились в стадии ликвидации, либо же было принято решение о приостановке их деятельности.

В последние 2 года, как известно, ЦБ проводит большую “чистку” финансовых структур, под которую попали и многие кредитные кооперативы, микрофинансовые организации.

Надежность многих КПК здесь оставляет желать лучшего: на волнах финансового кризиса многие заемщики не смогли вернуть полученные кредиты, что привело к невозможности выполнения обязательств перед вкладчиками и расформированиям кооперативов.

https://youtube.com/watch?v=TBhUZ60Qyzk

В США в 2008г. числилось чуть менее 8000 кредитных кооперативов, в которых насчитывалось около 70000 пайщиков. В этих организациях было сосредоточено 700 млрд долларов привлеченных инвестиций, а 600 млрд долларов из них было выдано в кредит своим пайщикам.

Кстати, культура возврата займов здесь существенно выше – проблемными тогда были признаны лишь 3% от общих активов КПК.

Функции и возможности кредитных кооперативов в США более широкие, чем в России: они могут выступать эмитентами международных пластиковых карт, выступать гарантами по кредитам пайщиков перед другими организациями и т.д.

В Европе кредитные кооперативы имеют трехуровневую систему (низшие, региональные и центральный) и действуют преимущественно через коммерческие банки, являясь их дочерними структурами (как в России многие МФО). Так, например, французская банковская корпорация “Креди Агриколь Груп” насчитывает около 3 тысяч кредитных касс, организованных в форме КПК.

Но безусловным лидером по развитию кредитных кооперативов можно считать Канаду. Там уже более 100 лет (!) успешно функционирует кооперативное движение “Дежарден”, насчитывающее 6 млн пайщиков, активы около 150 млрд долларов, и имеющее филиалы, представительства, банкоматы во многих странах мира.

Теперь вы знаете, что такое кредитные кооперативы, чем они занимаются и как осуществляют свою деятельность. В последующих публикациях на Финансовом гении я отдельно рассмотрю получение кредита и размещение вклада в КПК. Повышайте свою финансовую грамотность и учитесь эффективно использовать личные финансы. До новых встреч!

Источник: https://fingeniy.com/kreditnye-kooperativy-kpk/

Минусы потребительского кооператива – Финэксперт 24

Кредитным потребительским кооперативом называют некоммерческую организацию, созданную на добровольной основе. В ее состав входят как физические, так и юридические лица. Основой создания данного учреждения выступает территориальный, профессиональный либо иной принцип. Рассмотрим плюсы и минусы потребительского кооператива

Потребительский кооператив создается для того, чтобы люди могли оказывать друг другу финансовую взаимопомощь. То есть, пайщики создают такую организацию и стараются помочь друг другу – одни открывают вклады (депозиты) под высокие проценты, другие – берут кредиты для удовлетворения собственных нужд.

Исходя из законодательных положений – ФЗ «О кредитной кооперации», создание потребительского кооператива возможно лишь при наборе определенного числа пайщиков – должно быть не менее 15-ти физических лиц либо 5 юридических лиц. Для создания потребительского кооператива, состоящего из физических и юридических лиц, требуется не менее семи указанных лиц.

Кредитный кооператив действует по принципу оказания взаимной помощи. Он занимается привлечением денежных средств клиентов, а после предоставляет займы всем нуждающимся участникам.

Та прибыль, которую КПК получает от заемщика, и оплачивает вклады участников. Кредитный кооператив не выдает кредиты тем, кто не входит в его состав.

Кроме того, законодательными положениями Российской Федерации запрещено участие КПК в качестве поручителя по кредитному соглашению.

Многие потребительские кооперативы выдают кредиты «до заработной платы» либо до «получения пенсии». Размер данных сумм редко когда превышает 50 000 – 100 000 рублей. Осуществляется и выдача кредитов под обеспечение.

Их сумма утверждается строго в индивидуальном порядке – размер обсуждается с каждым клиентом по отдельности.

Кроме того, стоит учитывать важный момент: обычным гражданам – физическим лицам, кредитные кооперативы денежные средства не выдают – только членам своей организации (тем, кто внес первый обязательный взнос). Только при этих условиях можно получить займ в кредитном кооперативе.

Депозитные ставки и, само собой, кредитные ставки, в потребительских кооперативах, как правило, выше, нежели в банковских учреждениях.

Но все равно многие с удовольствием используют такие услуги – особенно те граждане, которым в силу определенных жизненных обстоятельств срочно необходимы денежные средства, а кредитная история не позволяет рассчитывать на положительный ответ в банковском учреждении.

Но, несмотря на то, что многие любители неоправданного риска яро доказывают преимущества таких учреждений, недостатков и минусов у потребительских кооперативов все же больше.

Каковы риски и минусы потребительского кооператива?

Поскольку потребительский кооператив – это всегда огромный риск, лучше до обращения в эту организацию выяснить некоторые моменты:

- входит ли потребительский кооператив в состав саморегулируемой организации (СРО);

- есть ли он в перечне КПК на сайте Банка России;

- сколько лет он существует.

Исходя из законодательных положений Российской Федерации, как раз саморегулируемая организация должна решать вопрос с возвратом денег вкладчикам в случае банкротства КПК либо завершения его функционирования в силу каких-то иных обстоятельств.

Минусы потребительского кооператива заключаются еще в и том, что размер данного возврата может составлять всего лишь несколько процентов – но далеко не всю внесенную сумму денег.

В этом и есть его отличие от банковской организации – там, в случае наступления страхового случая гражданин вправе вернуть свои деньги до 1 400 000 рублей.

Так что до того, как вкладывать в кредитный кооператив свои кровные накопления, обязательно проясните для себя следующий важный момент: сколько Вам вернут в том случае, если кредитный кооператив будет ликвидирован либо станет банкротом.

Еще один минус потребительского кооператива заключается в том, что организация ведет довольно рискованную кредитную политику. Иногда такие учреждения, имеющие сравнительно небольшой совокупный капитал, вкладывают его не в серьезные и надежные проекты, а в менее надежныеорганизации, даже не являющихся частью КПК.

Ну и самый главный минус потребительского кооператива – серьезный риск нарваться на мошенников.

Так как открытие кредитного кооператива – процедура более дешевая и простая, нежели открытие банковского учреждения, многие предприимчивые граждане Российской Федерации используют это в своих интересах. Они осуществляют массовое открытие структур, именующихся «финансовыми пирамидами».

При этом с виду они называют себя кредитными потребительскими кооперативами, собирают с доверчивых граждан деньги и исчезают в неизвестном направлении. Такими историями пестрит вся сеть Интернет.

Как не попасться в современные финансовые пирамиды

Можно ли отличить настоящий КПК от финансовой пирамиды?

Обращайте внимание на следующие моменты:

Как видите, минусов у потребительского кооператива предостаточно.

Но если Вы уже вложили свои деньги в такую организацию, а теперь не знаете, каким образом их вернуть, обращайтесь к нам! Наш юрист проконсультирует по всем интересующим Вас вопросам и поможет решить Вашу проблему! У нашей компании уже есть серьезный опыт решения таких вопросов – с практикой Вы можете ознакомиться в специальном разделе нашего сайта.

Нужна помощь в общении с кредитным кооперативом?

Источник: https://finexpert24.com/poleznye-materialy/articles/kreditnye-kooperativy/minusy-potrebitelskogo-kooperativa/

Как и для чего создаются потребительские кооперативы – Юридический справочник бизнеса

Потребительскими кооперативами принято называть добровольные объединения граждан между собой, а также объединения между гражданами и юридическими лицами, созданные для достижения определенных целей (чаще всего, для удовлетворения потребностей в тех или иных товарах и услугах).

Нормативно-правовая база, относящаяся к потребительской кооперации, представлена преимущественно отечественным Гражданским кодексом, который содержит общее определение подобных объединений и основные положения относительно их функционирования.

Кроме того, вопросы создания и функционирования потребительских кооперативов отражены в ряде Федеральных Законов: №3085-1 («О потребительской кооперации в РФ»), №193 («О сельскохозяйственной кооперации») и №190 («О кредитной кооперации»).

Учредителями потребительских кооперативов могут быть организации или / и граждане, которым исполнилось 16 лет. В учредительном составе кооператива должно быть минимум 5 граждан или 3 организации.

Все участники объединения обязаны оплачивать вступительные и паевые взносы, составляющие основное имущество кооперативов.

Также они имеют право на получение дохода от деятельности организации. Участники могут входить в кооператив и выходить из него по собственному желанию. Они также могут избираться в органы управления организации.

Цели и задачи создания

Много споров возникает по поводу того, являются ли потребительские кооперативы коммерческими учреждениями или нет. Согласно ГК РФ, подобные объединения являются некоммерческими, но при этом они имеют право вести предпринимательскую деятельность для достижения целей, прописанных в уставе.

Исходя из этого, потребительские кооперативы могут выступать учредителями различных организаций, которые могут получать доход. Прибыль кооперативов распределяется между участниками самостоятельно.

Чаще всего потребительские кооперативы создаются для достижения следующих целей:

- создание торговых организаций для обеспечения материальных потребностей участников;

- ведение производственной, торговой или прочей деятельности для достижения уставных задач;

- закупка сырья, продукции и изделий для переработки и реализации через торговые сети;

- оказание производственных и бытовых услуг участникам кооператива.

Кроме того, кооперативы могут создаваться для продвижения благотворительных, образовательных, культурных или социальных проектов. Иногда они создаются для пропаганды и развития спорта, охраны здоровья, удовлетворения духовных потребностей.

Потребительские кооперативы бывают нескольких видов:

- жилищно-строительные;

- жилищные накопительные;

- гаражно-строительные;

- дачно-строительные.

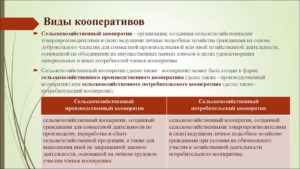

Отдельно выделяют сельскохозяйственные и кредитные объединения, которые также имеют собственные подвиды.

Так, сельскохозяйственные потребительские кооперативы могут быть:

- садоводческими, огородническими;

- животноводческими;

- перерабатывающими;

- торговыми;

- снабженческими и другими.

Понятие кредитного кооператива следует рассмотреть более подробно.

Чем занимаются кредитные кооперативы

Кредитные кооперативы создаются преимущественно для предоставления финансовой поддержки своим участникам.

Так, люди, которым нужны средства, получают их от одних участников, а те, в свою очередь, зарабатывают на процентах.

Различают два основных вида кредитных кооперативов:

- кредитное объединение граждан (участниками выступают исключительно физлица);

- кредитное объединение организаций (участниками выступают юрлица).

Смешанный формат организаций также допускается.

Суть работы потребительского кредитного кооператива заключается в том, что в нем аккумулируются взносы участников, за счет которых выдаются займы гражданам или организациям, которые в них нуждаются.

Только пайщики кооперативов могут пользоваться займами объединений (в отличие от банков, в которых круг заемщиков неограничен). Деятельность таких кооперативов координируется Банком России. В то же время кредитные кооперативы не входят в государственную систему страхования вкладов.

Система выдачи средств в таких кооперативах намного лояльнее, чем в банках. Кроме выдачи займов кредитные кооперативы могут осуществлять и другие действия, предусмотренные уставами.

Порядок регистрации

Каждый создаваемый потребительский кооператив должен быть зарегистрирован в соответствии с действующим законодательством. Процедура регистрации объединений идентична регистрации любых других юридических лиц.

В регистрирующий орган подаются следующие документы:

- заявление;

- решение, свидетельствующее о намерении создания организации;

- учредительная документация;

- квитанция, подтверждающая оплату госпошлины.

Очень важно внимательно отнестись к подготовке учредительных документов, в частности, устава.

В нем должен быть описан перечень видов деятельности, которыми кооператив планирует заниматься (выходить за его рамки будет нельзя), права и обязанности всех членов кооператива.

https://youtube.com/watch?v=eWKl5tJAPaA

Ответственными сотрудниками проверяются поданные документы, после чего принимается решение о выдаче свидетельства о регистрации объединения (либо об отказе в этом). После того, как свидетельство выдано, объединение может начинать организовывать деятельность в соответствии с утвержденным уставом.

Реорганизация и ликвидация потребительских кооперативов производится так же, как и соответствующие действия по отношению к другим юридическим лицам. Кроме того, существует возможность объявления кооператива банкротом.

Источник: https://bizjurist.com/sozdanie/potrebitelskie-kooperativy.html

Кредитный потребительский кооператив: что это и зачем он нужен?

13.03.2018

Вы живете в маленьком городке или селе, где нет отделений банков. У вас небольшой бизнес или подсобное хозяйство. Порой вам нужны дополнительные деньги или, наоборот, вы готовы вложить свободные средства, но не знаете, кому их доверить. Кредитный потребительский кооператив (КПК) может вам помочь. Что такое КПК и о чем нужно помнить, обращаясь в кредитный кооператив?

Кредитные потребительские кооперативы (КПК) — это подобие касс взаимопомощи. Люди или компании одного региона, профессии, рода деятельности, социального статуса объединяются, чтобы самим решать свои финансовые задачи.

Они скидываются «в общий котел» (фонд финансовой взаимопомощи) и сами же могут одалживать часть этих общих денег под проценты. Например, фермеры могут создать сельскохозяйственный КПК и брать в нем займы на посевную.

В кооперативе можно получить заем не только для бизнеса, но и на личные нужды. Процент обычно выше, чем в банках, зато получить его проще.

И наоборот, можно вложить деньги в КПК и получить доход больше, чем по банковскому депозиту. Но такие вложения не попадут под защиту Агентства по страхованию вкладов.

КПК также могут привлекать займы от сторонних компаний, даже если они не являются их пайщиками.

Как создать кооператив?

-

Найти единомышленников

Объединиться в КПК могут как обычные люди (должно собраться не менее 15 желающих), так и компании (минимум 5 юридических лиц). Также бывают кооперативы смешанного типа — в них входят и физические, и юридические лица. В этом случае их общее число не должно быть меньше 7. После создания кооператива круг пайщиков может быть расширен. -

Договориться о правилах

Нужно сразу определить специализацию кооператива — будет ли КПК работать, к примеру, с предпринимателями, только с фермерами или со всеми потребителями.Это важно сделать в самом начале, потому что правила для них различаются.

Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

-

Определить финансовую модель и тарифную политику

Члены кооператива сами решают, на каких условиях КПК будет работать: под какой процент будет привлекать средства, под какой процент и в каком размере выдавать займы, а также каким будет минимальный пай — доля, которую вносят в капитал его участники. Решение зависит от всех участников КПК. -

Подготовить документы

Нужно установить порядок приема в кооператив, оговорить права, обязанности и ответственность пайщиков, определить структуру и полномочия органов управления. Все эти решения должны войти в устав КПК. -

Выбрать саморегулируемую организацию или ревизионный союз

Каждый КПК обязан состоять в одной из саморегулируемых организаций (СРО). Реестр СРО финансового рынка опубликован на сайте Банка России. Для сельскохозяйственных КПК схема чуть сложнее: они должны быть членами одного из ревизионных союзов, а союз обязан входить в СРО. Реестры ревизионных союзов можно найти в интернете. -

Собрать деньги

Участники должны внести членские взносы (они пойдут на административные расходы самого кооператива) и паи (они сформируют капитал КПК).Пайщики, у которых есть свободные деньги, могут внести их в фонд финансовой взаимопомощи — именно из этих средств кооператив будет выдавать займы другим пайщикам.

И только пайщикам — никакие сторонние лица или организации одолжить деньги у КПК не могут.

Как работает КПК?

-

КПК формирует паевой фонд (аналог уставного капитала, который создается за счет паев).

-

Кроме того, КПК привлекает под проценты личные сбережения своих участников, а также займы от юридических лиц. Из этих средств создается фонд финансовой взаимопомощи.

-

Пайщики могут брать займы у КПК за счет средств фонда финансовой взаимопомощи: компании — на развитие бизнеса, а люди — на личные нужды.

Может ли КПК стать доходным бизнесом?

КПК — некоммерческая организация, то есть создается не для получения прибыли. КПК не занимаются ни торговлей, ни производством, ни каким-либо сервисом.

Их главная функция — организовывать финансовую взаимопомощь внутри кооператива: принимать деньги от одних пайщиков и выдавать займы другим.

Членские взносы и разница за счет процентов между выданными и привлеченными средствами идут на покрытие расходов кооператива.

Если по итогам года расходы превышают доходы, участники КПК должны внести дополнительные членские взносы для покрытия убытков. Если же кооператив оказался в плюсе, то прибыль обычно направляют в резервный фонд на случай убытков в будущем.

Защищены ли сбережения в КПК?

КПК не входят в государственную систему страхования вкладов. Пайщики должны самостоятельно следить за финансовым состоянием кооператива.

При этом КПК делают отчисления в компенсационный фонд саморегулируемой организации — 0,2% своих среднегодовых активов. Это своеобразная страховка — СРО собирает их на случай, если какой-либо из кооперативов — участников организации обанкротится. Пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Многие кооперативы также самостоятельно страхуют привлеченные деньги в страховых компаниях и обществах взаимного страхования. Но риск потерять сбережения, размещенные в КПК, все же остается.

+ Поддержка своей общины и развитие регионов

Кооперативом управляют сами пайщики, они заинтересованы в процветании своего региона или отрасли. КПК финансируют местные компании и частных предпринимателей, которые являются членами кооператива, и тем самым развивают экономику региона и помогают создавать новые рабочие места.

+ Большие шансы получить заем

Все пайщики имеют право взять в КПК заем на свои нужды. Не нужно собирать справки о доходах, привлекать поручителей. Но если вы захотите получить в заем большую сумму, вас могут попросить предоставить некоторые документы.

+ Комфортные платежи

Если возникнут сложности с возвратом займа, с КПК легче договориться о реструктуризации, чем с банком или микрофинансовой организацией. Кооператив изначально создается, чтобы помогать своим участникам, а не продавать долг коллекторам.

+ Выгодные вложения

КПК принимают любые, даже маленькие суммы сбережений. Доход, как правило, будет больше, чем по банковским вкладам.

— Недешевые займы

Проценты по займам в кооперативе обычно выше, чем по банковским кредитам.

— Большая ответственность

Пайщики самостоятельно управляют своим кооперативом и вместе принимают решения, в том числе кому и какой выдать заем. Следовательно, все члены КПК отвечают за последствия, включая возможные убытки. Если убытки возникнут, надо будет вносить дополнительные членские взносы, чтобы их покрыть. Поэтому лучше участвовать в собраниях, изучать отчеты КПК и следить за новостями.

— Риск потери сбережений

Государственная система страхования банковских вкладов не распространяется на сбережения пайщиков. Компенсации СРО и страховки не гарантируют полный возврат вложенных средств.

Как не спутать КПК с финансовой пирамидой?

Под КПК иногда маскируются финансовые пирамиды и обычные мошенники. Ниже приводим несколько правил, как не ошибиться при выборе КПК.

Проверьте название

Юридическая форма организации должна быть «Кредитный потребительский кооператив» (КПК) или «Сельскохозяйственный кредитный потребительский кооператив» (СКПК). Все остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК и СКПК никакого отношения.

Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», знайте: перед вами мошенники.

При этом следует всегда смотреть на расшифровку аббревиатуры КПК или СКПК, за которой также могут скрываться мошенники, например «Кредитный производственный кооператив» или «Сельскохозяйственный кредитно-производственный кооператив». Так мошенники пытаются ввести граждан в заблуждение.

Найдите в госреестре

Зайдите на сайт Банка России и найдите там свой кооператив. Сверьте данные государственного реестра с реквизитами КПК. Полное название, ИНН, ОГРН должны совпадать. Для подстраховки зайдите на сайт саморегулируемой организации КПК и найдите свой кооператив там.

Опасайтесь агрессивной рекламы

Если видите кричащую рекламу: «50% годовых по вкладам в КПК!», «Вклады в КПК застрахованы государством», это явный обман. Проценты в кооперативах выше банковских, но не в несколько раз.

Стандарты СРО кооперативов ограничивают доходность вложений: максимум составляет 1,8 от действующей ключевой ставки (можно посмотреть на главной странице сайта Банка России).

Например, на 1 марта 2018 года ключевая ставка составила 7,5% — и значит, КПК не могли предложить доходность выше 13,5% годовых.

Не стройте пирамиды

Иногда КПК в рамках программы лояльности предлагают бонусы за приглашение нового клиента. Но надо быть очень внимательным в таких вопросах. Всегда обращайте внимание, когда сотрудники организации предлагают деньги либо необоснованные бонусы за активное привлечение большего числа новых пайщиков-вкладчиков. Есть риск, что вы имеете дело с финансовой пирамидой.

Изучите документы

Не дают почитать устав КПК, договор, или условия там прописаны нечетко? На вас давят, торопят? Лучше уходите и поищите другого финансового партнера.

Кредитный потребительский кооператив — хорошая альтернатива банковским услугам, особенно для частных предпринимателей и малого бизнеса. Но членство в КПК требует осмотрительности и активного участия в работе кооператива.

Источник: https://fincult.info/articles/zayem-v-mfo/kreditnyy-potrebitelskiy-kooperativ-chto-eto-i-zachem-on-nuzhen/